STB – Ngân hàng tăng trưởng mạnh nhất trong 3 năm tới

Việc Bầu Thuỵ làm Quyền TGĐ Sacombank khiến cổ phiếu tăng trần đã cho thấy được luận điểm chính đối với cổ phiếu này: Tái cơ cấu lại ngân hàng.

Vấn đề lớn nhất của STB trong 9 năm gần đây là khoản VAMC, và việc có ông lớn nhảy vào bộ máy của nhà băng này cho thấy vấn đề đấy gần như đã được xử lý xong. Cởi trói được việc phân phối 34.000 LNST (Lợi Nhuận Sau Thuế), cộng thêm sự tái cơ cấu sẽ giải phóng nhà băng này tới với tăng trưởng trong các năm tới. Nút thắt cuối cùng được cởi trói, sẽ cần định giá lại với Sacombank.

*VAMC là gì ? VAMC bonds là trái phiếu đặc biệt được Ngân hàng Nhà nước (thông qua Công ty Quản lý Tài sản VAMC) mua lại từ ngân hàng để xử lý nợ xấu. STB đã bán nợ xấu cho VAMC từ nhiều năm trước theo chương trình tái cơ cấu tài sản của NHNN.

Định giá hiện tại của STB đang tương đối thấp so với các ngân hàng cùng tier, chưa kể chúng tôi ước tính tăng trưởng trong 3 năm tới sẽ được mở khoá. Với việc có rất nhiều điểm tương đồng với LPB, chúng tôi kỳ vọng vào cổ phiếu STB trong 2026.

100%75%50%image

Sacombank đổi logo sau khi ông Nguyễn Đức Thụy gia nhập

I. Thông tin Doanh nghiệp

Cơ cấu & quy mô:

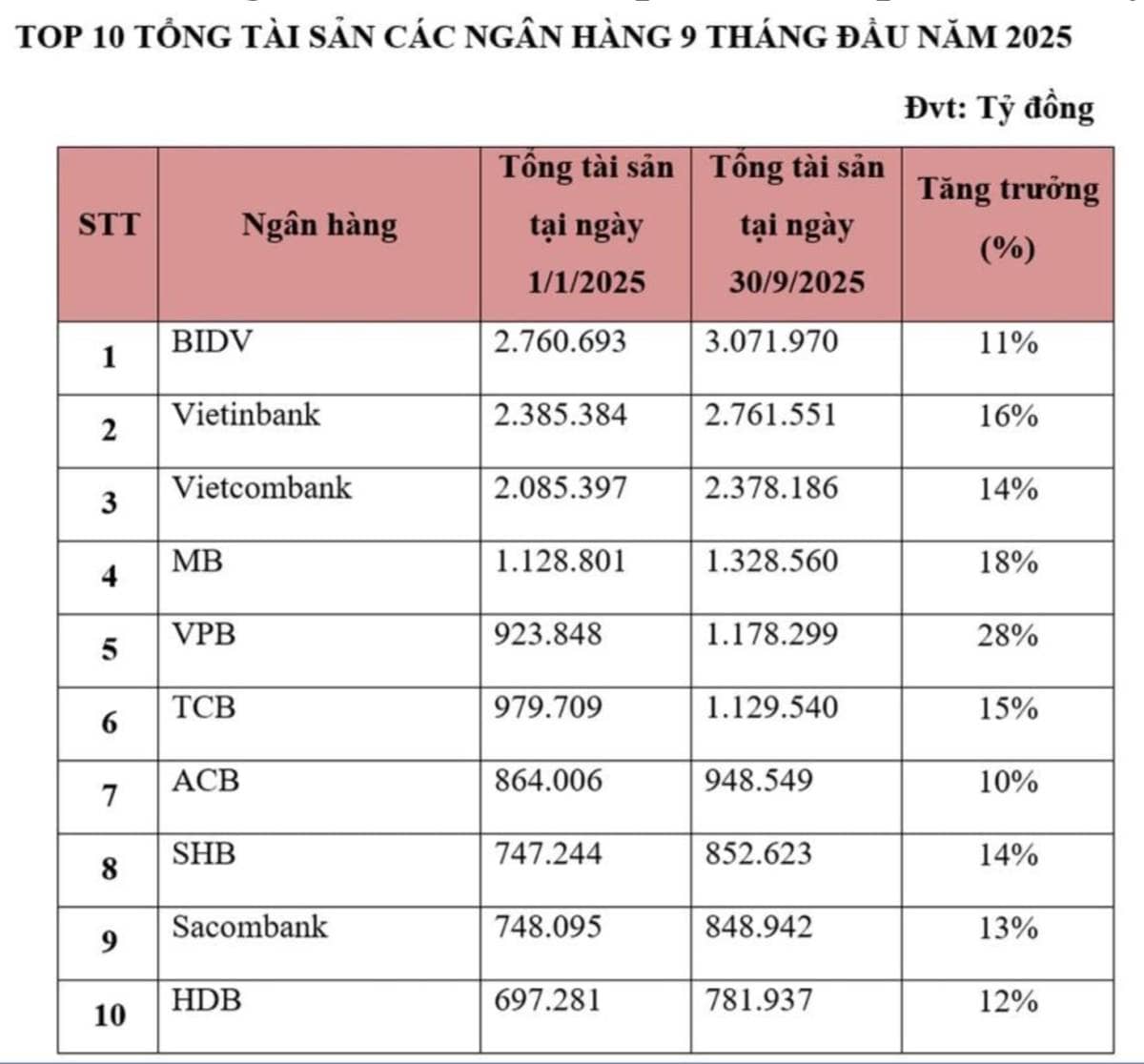

- Số lượng cổ phiếu lưu hành ~1.88 tỷ cổ phiếu

- Vốn hóa thị trường ~90–110 nghìn tỷ đồng

- P/E ~7–7.5 lần, P/B ~1.4–1.5 lần — định giá thấp hơn trung bình ngành ngân hàng

- Tỷ lệ sở hữu nước ngoài khoảng ~20%

🔎 Tác động tới Sacombank:

Khi Sacombank bán nợ cho VAMC, ngân hàng nhận trái phiếu VAMC thay vì tiền mặt. Nhưng những trái phiếu này không sinh lãi hoạt động như tín dụng thông thường và chỉ được ngân hàng đối chiếu dần qua thời gian, ảnh hưởng đến lợi nhuận thực và ROA/ROE.

Ngân hàng phải trích lập dự phòng và ghi nhận phí dự phòng rất lớn vì rủi ro liên quan tới khả năng thu hồi các khoản này.

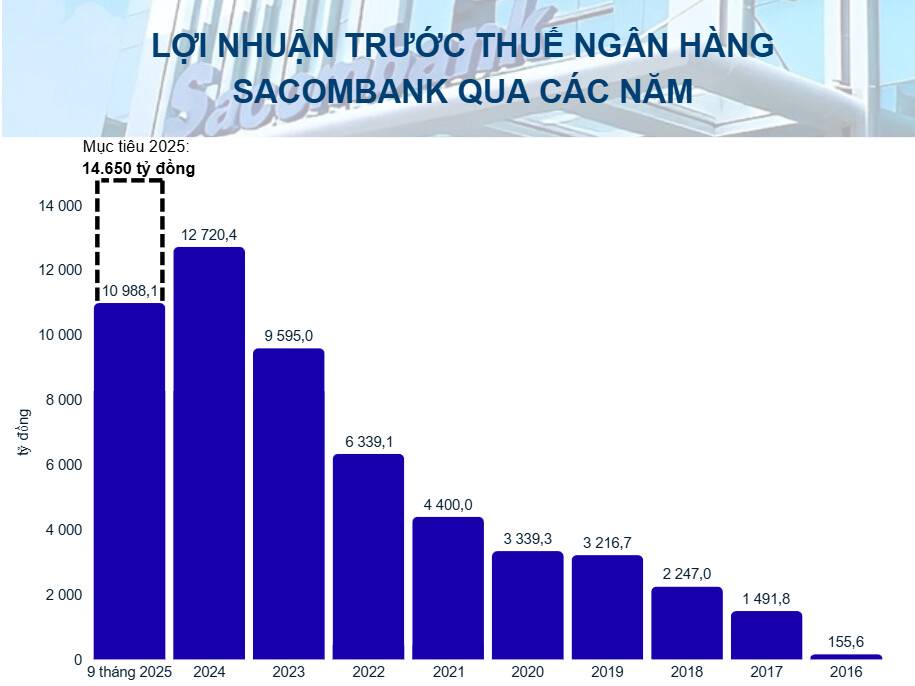

II. Cập nhật KQDK 9T2025:

- Lợi nhuận trước thuế ~10.99 nghìn tỷ đồng, tăng ~35% YoY

- Cho vay & tiền gửi tăng khoảng 12–13% so với đầu năm.

- CASA thấp (~15–17%) so với một số ngân hàng lớn; NIM duy trì ~3.7%.

- Chất lượng tài sản: nợ xấu tăng nhẹ (nợ xấu ~2.75% Q3/2025)

Nhìn chung có sự cải thiện nhẹ, tuy nhiên bản chất là theo xu hướng chung của bank và hoạt động duy trì. CASA thấp, NIM thấp và cả chất lượng tài sản đều thấp hơn so với trung bình ngành.

III. Tiềm năng & Triển vọng doanh nghiệp:

1. Ngay sau khi xử lý xong đề án, Tiền sẽ về đâu?

Vì đã trích lập gần như 100% nợ gốc và ghi nhận chi phí từ các năm trước, nên trên sổ sách giá trị thuần sẽ bằng 0. Vì 32.5% cổ phần đến từ đấu giá (không thuộc sở hữu của STB) vậy nên đây là giao dịch ngoài doanh nghiệp. Trên cơ chế kế toán, SẼ KHÔNG CÓ HOÀN NHẬP DỰ PHÒNG, cũng sẽ không tăng Cash & Equivalent (tiền và tương đương). Sacombank chỉ được lợi khi được NHNN:

- Chấp thuận kết thúc Đề án

- Cho chia cổ tức

- Cho tăng vốn

- Cho thay đổi HĐQT

Việc đấu giá thành công số cổ phần thế chấp sẽ không tạo ra dòng tiền trực tiếp cho Sacombank, do ngân hàng không phải là bên sở hữu và bán cổ phần. Tuy nhiên, khi nghĩa vụ liên quan đến khoản nợ xấu được xử lý dứt điểm, Sacombank sẽ được gỡ bỏ toàn bộ ràng buộc của Đề án tái cơ cấu, qua đó mở khóa khả năng chia cổ tức, tăng vốn và cải thiện hiệu quả sinh lời trong các năm tiếp theo.

2. Mở ra chương mới cho tăng trưởng

Đây là giả định được đưa ra cho tương lai của ngân hàng này.

- 6 tháng tới: Hoàn tất xoá sạch đề án VAMC, nhân sự của STB cũ rời đi và thay thế mới đội ngũ lãnh đạo mới. So với LPB, Sacom có quy mô lớn hơn, mạng lưới không chỉ dừng ở bưu điện mà trải dài từ đô thị - doanh nghiệp và room tái cơ cấu là rất lớn sau đề án.

- Sau 1 năm: Tái cấu trúc vận hành, tập trung vào khối bán lẻ, SME để tối ưu CASA và tăng trưởng tín dụng. Sẽ bắt đầu chia cổ tức (chia cổ phiếu). Giai đoạn này ROE có thể đạt 15-20%. Sau đấy sẽ bắt đầu tăng vốn dựa trên kết quả đạt được trước đó.

- Sau 3 năm: Cổ tức bằng tiền, doanh nghiệp kiểm soát được dòng tiền và duy trì ngân hàng này ngang bằng với tăng trưởng trung bình ngành.

3. Định giá lại là cú ăn lớn nhất

Giá vốn trúng thầu giả định sẽ từ 70-75k, tức PB sẽ tầm 1.3. Cộng thêm với tiềm năng tăng trưởng trong 3-5 năm tới với ROE ~18-20%, hoàn toàn có thể định giá lại STB với các ngân hàng NHTM tầm trung – lớn.

Để đáp ứng mục tiêu tăng trưởng GDP ở mức 10% mỗi năm kể từ 2026, hệ thống ngân hàng Việt Nam cần nâng cao tỷ lệ này. Do đó, quy mô tổng tài sản của hệ thống NHTM dự kiến phải đạt xấp xỉ 1.400 tỷ USD vào năm 2030.

PB hợp lý sẽ rơi vào 1.6-1.8, tức upside tối thiểu là 20%

4. Một catalyst không chính thức là bầu Thuỵ rất có “duyên” với cổ phiếu.

LPB cũng là trường hợp tương tự khi bầu Thuỵ nhảy vào. Doanh nghiệp tái cơ cấu và đạt được những thành tựu nhất định. Giá cổ phiếu đã tăng từ 5-6 lần trong khoảng thời gian từ 2023. Vậy nên mức độ tăng giá cổ phiếu này cũng có thể xảy ra đối với STB.

IV. Ngắn hạn & dài hạn

1. Định giá và khuyến nghị

Định giá đơn giản nhất với PB 1.7, fair value của STB sẽ ~80k. Thế nhưng kỳ vọng thực tế cổ phiêu sẽ đạt 100-120 (trước khi chia) trong 2 năm tới. Với đầu tư, dưới 60 đều sẽ là giá mua hợp lý.

Với đầu cơ, có thể để ý thêm các thông tin liên quan tới chủ tịch Dương Công Minh và bộ máy còn sót lại. Trường hợp xấu có thể đây là một vụ nhượng lại ngân hàng không thiện chí, và poison pill có thể gây tổn hại đến bên nắm quyền điều hành mới và giá cổ phiếu có thể biến động trong khoảng thời gian này.

Ngoài ra có một đặc điểm cần đặc biệt chú ý với các cổ phiếu thuộc “hệ sinh thái” bầu Thuỵ - cổ phiếu đánh rất dốc, kỳ vọng vào một nhịp điều chỉnh sâu có thể khiến mọi người lỡ mất cơ hội.

Theo dõi người đăng bài

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Bấm vào đây để liên hệ 24HMoney ngay

![]()

Bàn tán về thị trường