Hòa Phát (HPG) - Cơ hội Đầu tư không thể bỏ lỡ!

Tại sao bây giờ là thời điểm mua Vào HPG?

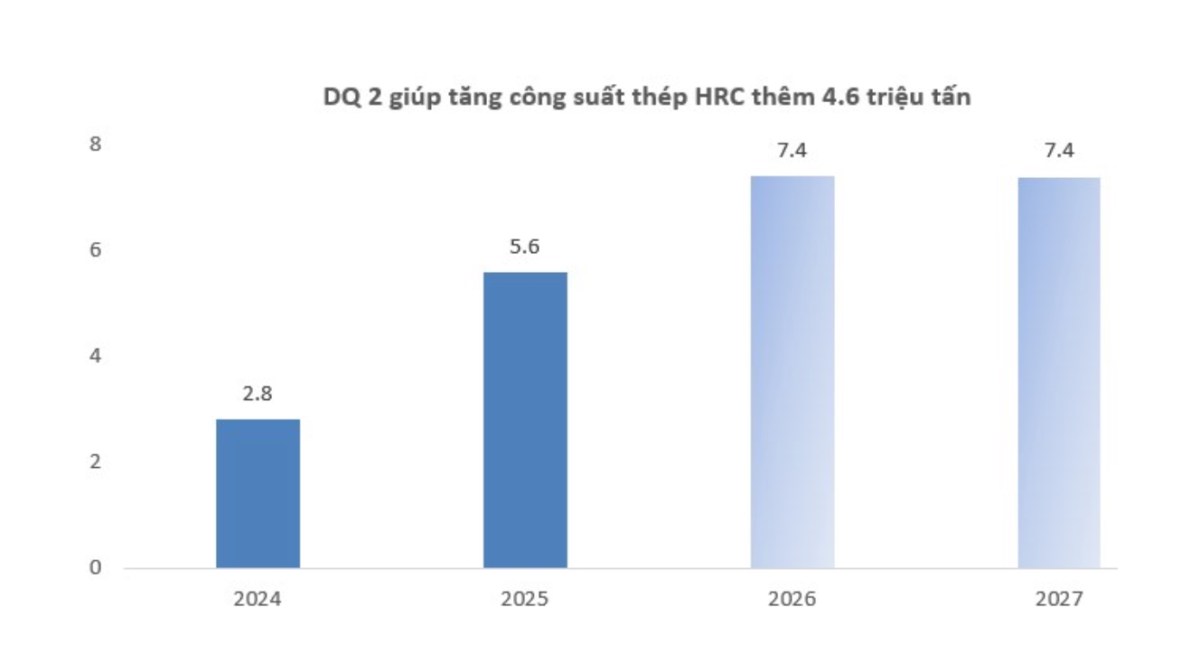

1. Dung Quất 2 - "siêu động cơ" tăng trưởng

Điểm sáng nhất của HPG chính là dự án Dung Quất 2 trị giá 85.000 tỷ đồng đã chính thức góp mặt vào kết quả kinh doanh. Sản lượng thép cuộn cán nóng (HRC) tăng vọt 42% so với cùng kỳ, còn tổng sản lượng thép tăng 7% dù thị trường còn nhiều thách thức.

Khi dự án hoàn thành hoàn toàn vào 2026, HPG sẽ có tổng công suất 5,6 triệu tấn HRC/năm, đưa Hòa Phát vào top 30 nhà sản xuất thép lớn nhất thế giới. Đây là bước tiến lớn giúp HPG không chỉ thống lĩnh thị trường nội địa mà còn gia tăng sức cạnh tranh xuất khẩu.

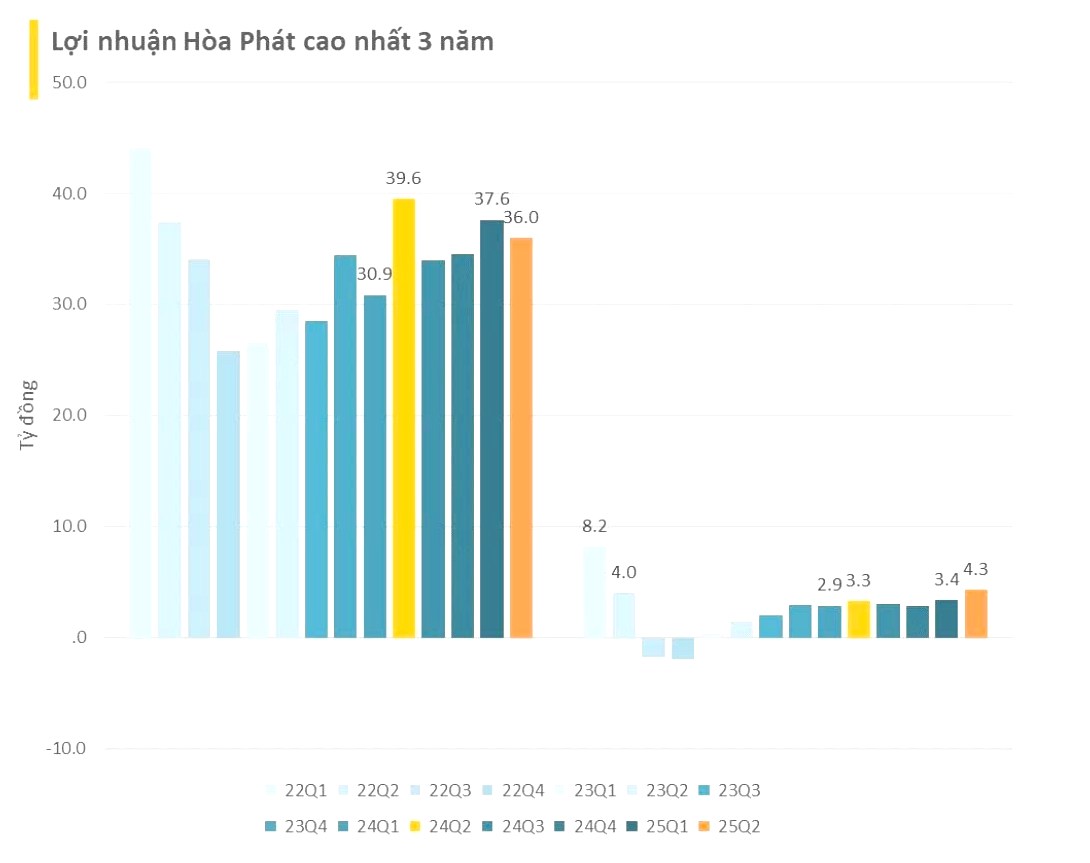

2. Biên Lợi Nhuận Cải Thiện Vượt Mong Đợi

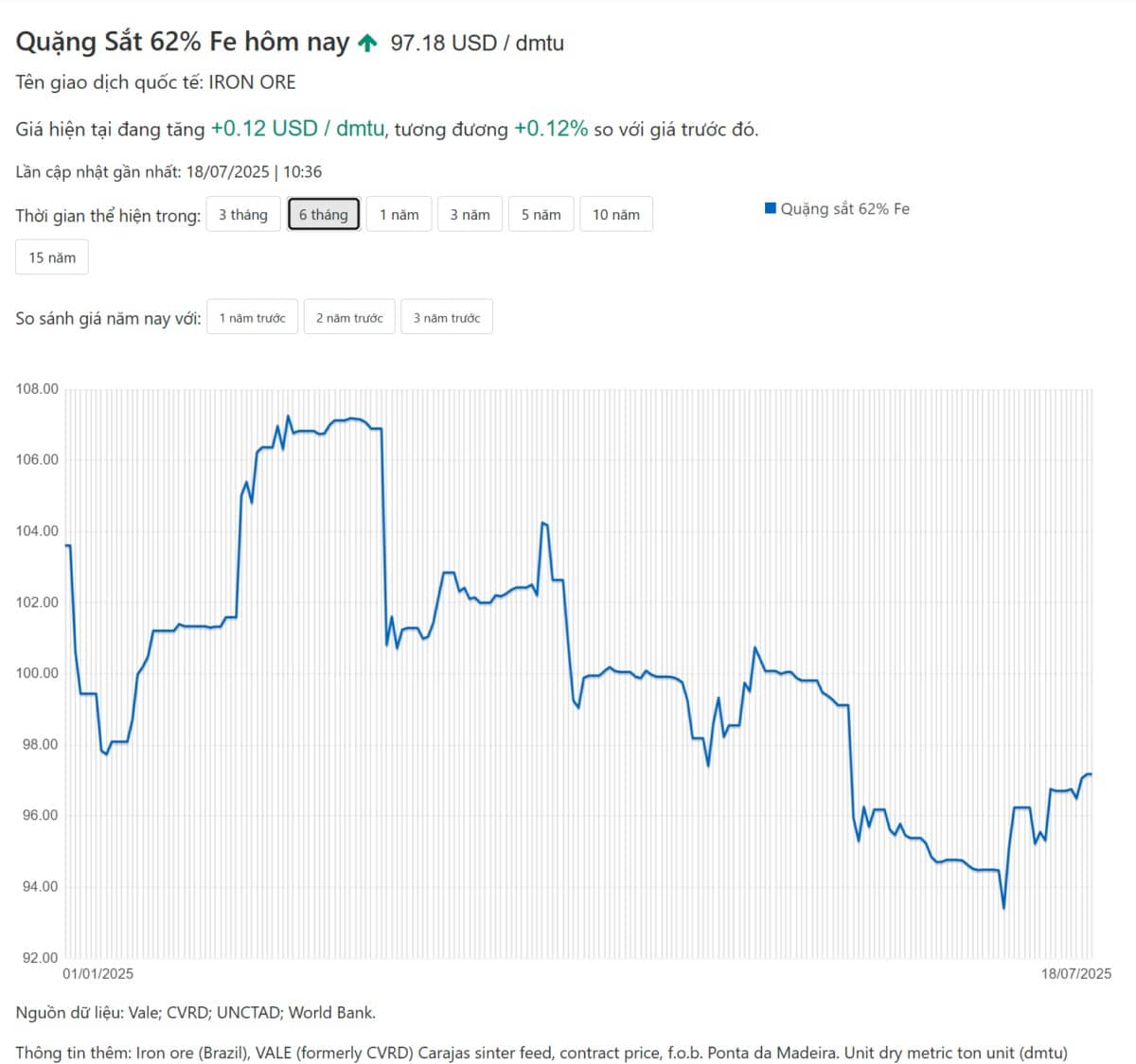

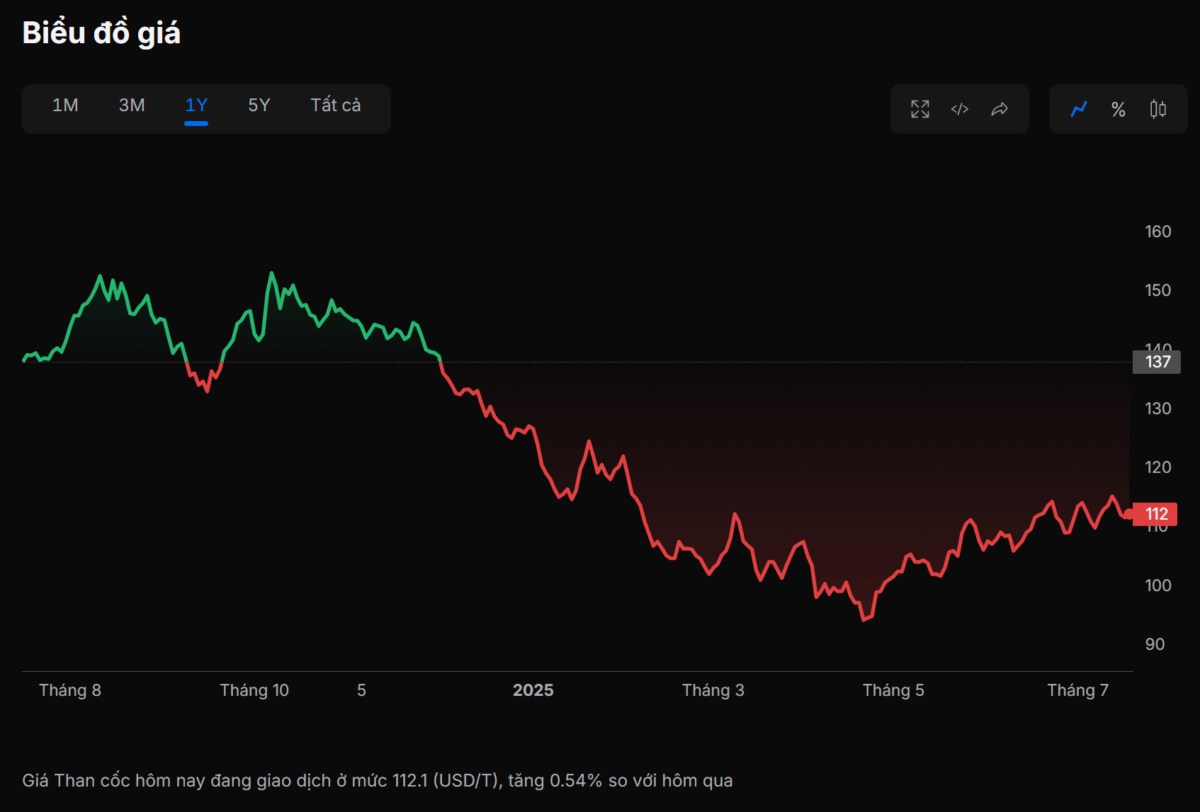

Điều khiến các nhà đầu tư thích thú nhất là biên lợi nhuận gộp tăng từ 9% (Q1) lên 15% (Q2)4. Nguyên nhân chính đến từ việc:

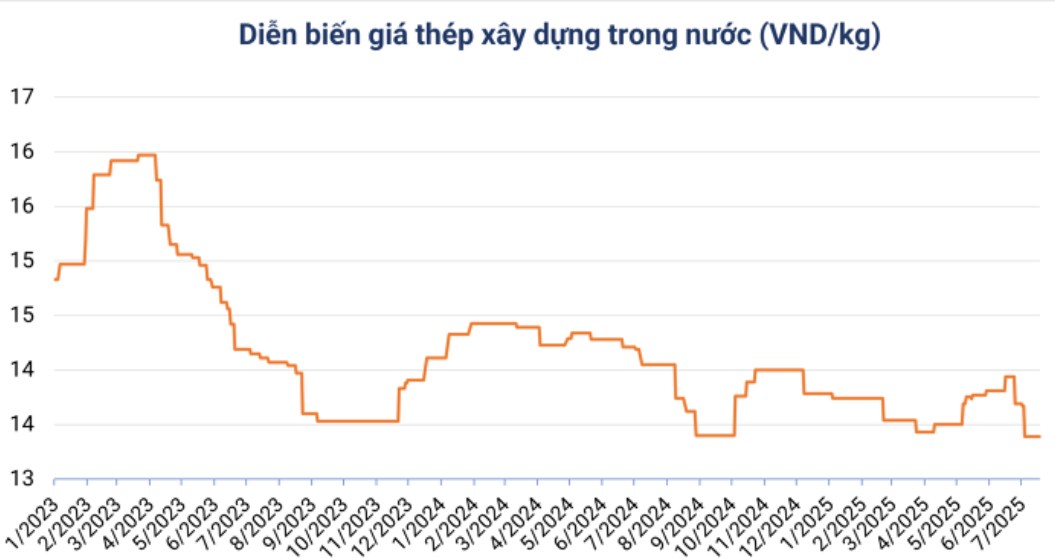

- Giá nguyên liệu đầu vào (quặng sắt, than cốc) giảm từ đầu năm

- Giá bán thép duy trì ổn định nhờ nhu cầu nội địa tốt

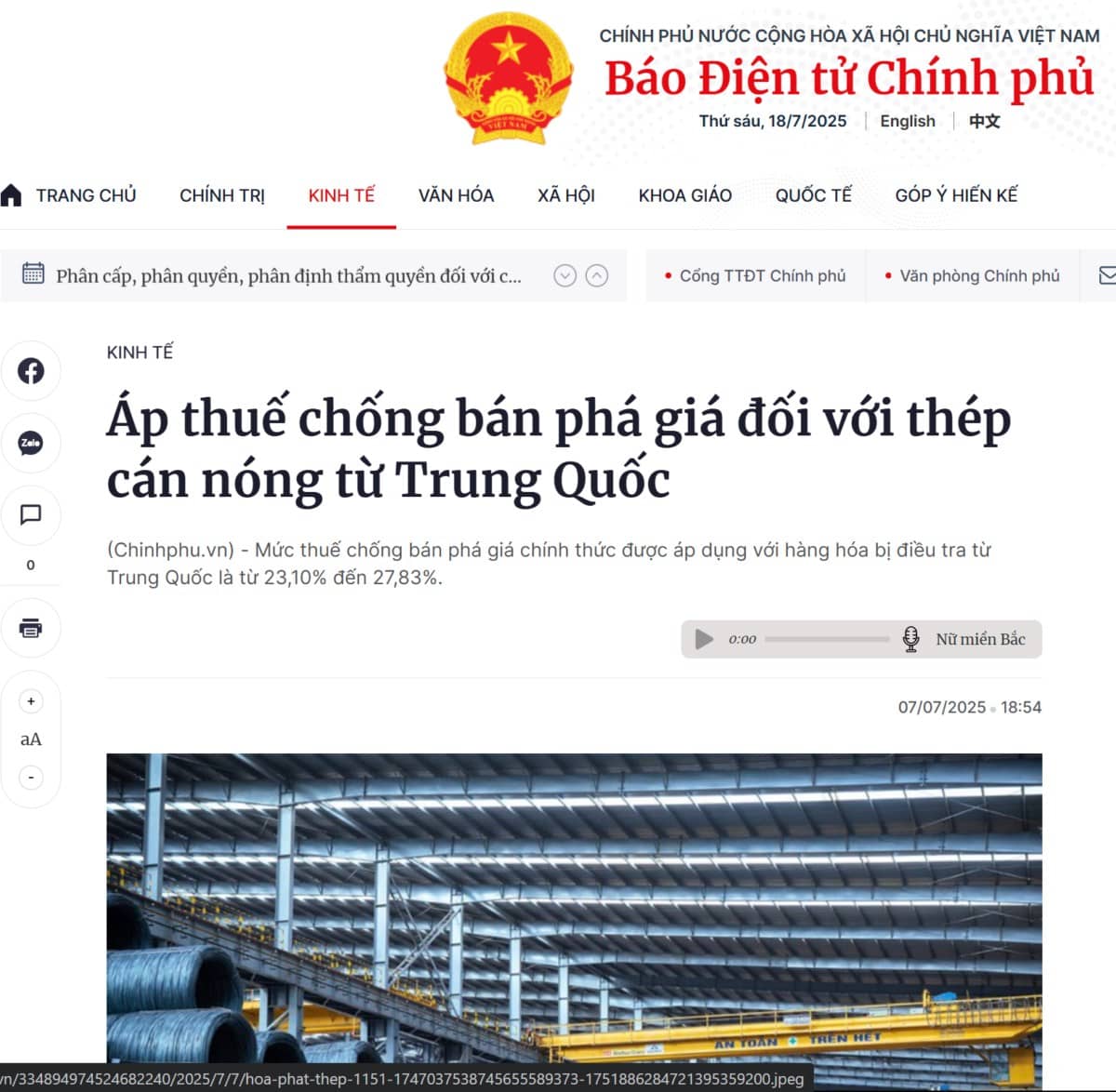

- Thuế chống bán phá giá với thép Trung Quốc giúp giảm áp lực cạnh tranh

3. Môi Trường Kinh Doanh Thuận Lợi Chưa Từng Có

Từ tháng 7/2025, thuế chống bán phá giá 23,1-27,83% đối với thép HRC Trung Quốc chính thức có hiệu lực. Đây là "chiếc ô bảo vệ" quan trọng cho thép Việt Nam nói chung và HPG nói riêng, giúp thu hẹp chênh lệch giá với hàng nhập khẩu và tạo điều kiện mở rộng thị phần.

Thêm vào đó, chính sách Trung Quốc cắt giảm sản xuất thép từ đầu tháng 7 cũng hỗ trợ giá thép thế giới phục hồi, gián tiếp có lợi cho HPG.

Các công ty chứng khoán có quan điểm về HPG thế nào?

Hầu hết các công ty chứng khoán đều đưa ra khuyến nghị MUA với giá mục tiêu hấp dẫn:

- Chứng khoán An Bình (ABS): Mục tiêu 30.000-31.000 đồng/cp, tiềm năng lợi nhuận 34%5

- Chứng khoán SSI: Mục tiêu 33.500 đồng/cp

- Chứng khoán MBS: Mục tiêu 33.000 đồng/cp

- Chứng khoán SHS: Mục tiêu 34.300 đồng/cp

Với giá hiện tại chỉ 26.000 đồng/cp và P/E chỉ 12 lần8, HPG đang ở vùng định giá rất hấp dẫn so với tiềm năng tăng trưởng.

Dự Phóng lợi nhuận bùng nổ cuối năm

HPG tự tin lợi nhuận 6 tháng cuối năm đạt 10.000 tỷ đồng, tăng 60% so với cùng kỳ. Nếu kịch bản này thành hiện thực, lợi nhuận cả năm 2025 sẽ vượt xa mục tiêu 15.000 tỷ đồng mà ban lãnh đạo đặt ra.

Khuyến nghị:

Với mong muốn được đồng hành cùng nhà đầu tư trong deal nay, tôi khuyến nghị:

- Mua vào từng phần tại vùng giá 24.000-26.000 đồng/cp

- Nắm giữ dài hạn để tận dụng chu kỳ tăng trưởng từ Dung Quất 2

- Mục tiêu lợi nhuận: 30.000-33.000 đồng/cp trong 12 tháng tới

HPG không chỉ là cổ phiếu thép, mà là câu chuyện về sự chuyển mình mạnh mẽ của doanh nghiệp hàng đầu Việt Nam. Với nền tảng vững chắc, dự án chiến lược và môi trường thuận lợi, đây thực sự là cơ hội đầu tư không thể bỏ lỡ!

Theo dõi người đăng bài

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Bấm vào đây để liên hệ 24HMoney ngay

![]()

Bàn tán về thị trường